看護師の給料で上手に資産運用できないかな?

仕事に慣れてくると徐々に副業や資産運用などに興味が湧いてくる人がいると思います。

最近ではメディアでも老後2000万問題が度々取り上げられています。少子高齢化がどんどん進み、僕たちの世代の将来の年金は少なくなっていく一方です。そのため昨今では、副業を解禁したり、つみたてNISA、iDeCoなどの制度がメディアでも話題になります。

「国民一人一人が自分用の年金を現役時代から用意しなさい」

そんなメッセージがあるようにすら感じてしまいます。

本記事では「老後2000万円問題」解決のための方法の1つ、つみたてNISAを利用しての資産運用についてわかりやすく解説していきます。

Yuya

YuyaつみたてNISAは国が認めた安全な制度!長期投資で老後2000万円問題解決の一助になります!

- 看護師・保健師・第1種衛生管理者

大学病院→産業看護師&会社経営者へ転身

- 救急看護/災害看護に特化して各種インストラクター資格保有

- 資産運用(株式/債券/不動産/FX/仮想通貨)

- 副業ブロガー/ライター

- SNSフォロワー7400人超

Twitter:(@nurse_trader)

【看護師の資産運用】つみたてNISAで老後2000万円問題を対策しよう

いま日本に住んでいる人、全員の将来の問題の1つとして「老後2000万円問題」が話題になっています。

老後2000万円問題とは、金融庁による「老後20~30年間で約1300万円~2000万円が不足する」という試算を発端に問題視され始めたものです。

「2000万円」という数字は夫65歳以上、妻60歳以上の共に無職の世帯では、年金を受給していたとしても毎月約5.5万円の不足が生じると言われています。

男性:81.64歳(世界2位)

女性:87.74歳(世界1位)

-2020年発表 厚生労働省の調査-

日本は長寿大国です。20年~30年間、毎月約5.5万円の不足が生じたとすると、約1320~1980万円の不足になってしまうという試算に基づいています。

今後はさらに少子高齢化が進み、同時に年金受給額も右肩下がりになることが予想されています。

だからこそ、若いうちから老後資金を備えられるような資産形成が重要だと言えます。

老後2000万円問題の対策として資産形成が必要

資産形成の方法として本記事では貯金と株式投資について紹介しようと思います。

| 貯金 | 投資 | |

| 毎月の積立額 | 約56000円 | 約35000円 |

| 金利/年 | 0.001% | 3~6%程度 (変動あり) |

| 元本保証 | 各口座1000万円まで (ペイオフ制度) | なし |

え、投資って危ないんじゃないの?大損するんじゃない?

株式投資に対してのイメージをこのように持っている方も多いのではないでしょうか?

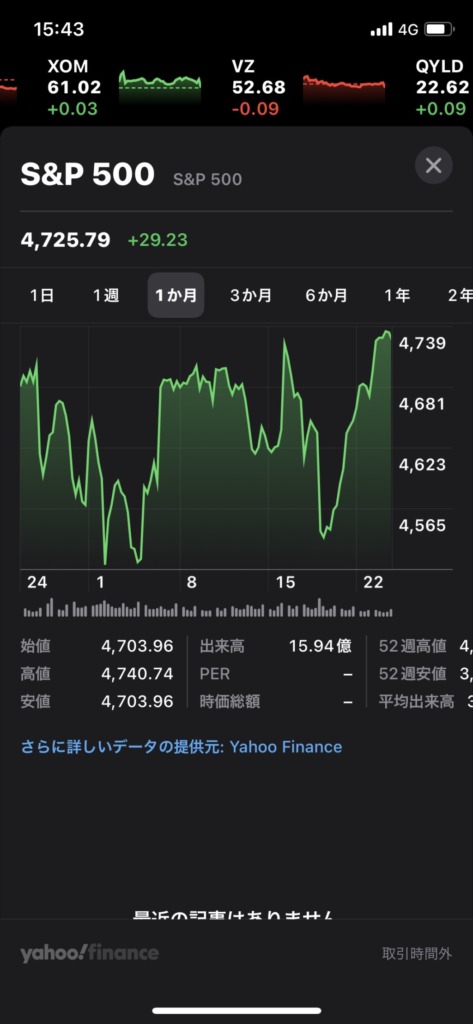

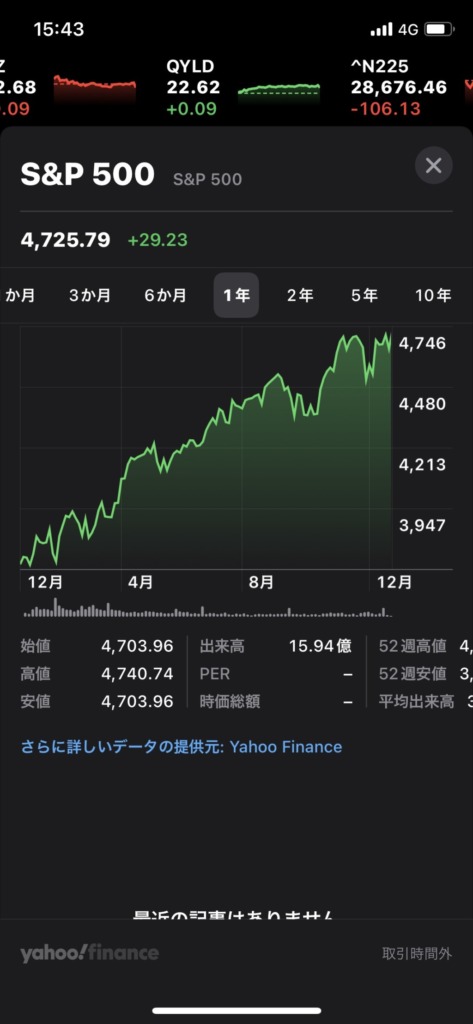

ぜひ次の写真を見てみて下さい。アメリカのS&P500という指数の株価チャートです。左が直近1か月の値動き、真ん中が直近1年、右が直近10年の画像となります。

<1ヶ月>

<1年>

<10年>

資産運用の期間を長くすればするほど、株価は右肩上がりに成長していることを表しています。

経済は右肩上がりに成長しているからです。

つまり長期間で資産運用すればするほど、リスク少なく資産を増やすことができるということです。

それだけでありません。長期資産運用の最大のメリットは複利の効果が得られるということです。

株式投資をすると配当金がもらえます。その配当金を再度投資に回すことで、その分にも配当金がもらえることになります。このように時間をかけて雪だるま式に資産が大きくなっていくことを複利といいます。

その一方で貯金は安全ですが1年に元本の0.001%しか金利が付かないため、時間をかけての資産形成には不向きであると言えます。

そして長期で資産運用をしやすくするために日本では「つみたてNISA」という制度が定められています。

関連:【看護師の資産運用】iDeCo完全解説!長期投資と節税で備えよう

つみたてNISAとは?

資産運用にかかる税金がゼロになる制度

日本では株式投資を含めて資産運用をして利益を得た分には20.135%の税金がかかります。

実は銀行や郵便局に貯金してもらえる0.001%の金利。実はこれにも20.135%の税金がかかっています。

先述したように老後2000万円問題を解決する1つとして、株式投資をして長期運用することが大切だと説明しました。

長期運用することで、株価上昇と複利の力が働き資産は大きく増えることが予測されます。

せっかく長い期間かけて資産形成したのに20%も税金がかかるなんで…。

「つみたてNISA」では非課税になる枠が決められています。その範囲内での資産運用であれば、どれだけ利益を出したとしても全て非課税になる、少額ずつ長期運用する人のための制度です。

わかりやすく、「つみたてNISA」制度について解説していきます。

つみたてNISAの概要

つみたてNISAとは2018年1月からスタートされた、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

たくさんの金融商品がありますが、つみたてNISAを利用できる対象商品は長期・積立・分散投資に適した投資信託とETFに限定されています。金融庁が選んだ投資初心者など幅広い年齢層の方が比較的安全に運用しやすい商品です。

つみたてNISAを利用できる人

日本在住の20歳以上(口座を開設する年の1月1日現在)の方がつみたてNISA口座を開設することができます。

つみたてNISAとは別に一般NISAという非課税制度がありますが、どちらか1つしか開設できません。

つみたてNISAによる非課税投資枠・対象・期間

つみたてNISAで購入できる非課税投資枠は年間40万円までです。

非課税対象はつみたてNISAの非課税投資枠内で購入した株式の値上がりに伴う利益(=キャピタルゲイン)と保有による配当金(=インカムゲイン)に対する税金となります。

毎年40万円までの非課税投資枠それぞれが20年間あります。例は下記を参照ください。

例)2020年の枠⇒2040年まで非課税期間

2022年の枠⇒2042年まで非課税期間

つまり、非課税期間は20年間で最大800万円です。

文字だと少しわかりにくいので金融庁のつみたてNISA公式HPから、イラストを引用します。

つみたてNISAを利用して購入できる商品

つみたてNISAを利用して購入できるのは金融庁が定めた商品のみになります。

たくさんの商品があるので、詳しくはこちらをご覧ください。

つみたてNISAで年40万円の投資を20年間行った時のシミュレーション

冒頭で紹介したアメリカのS&P500に連動した商品をつみたてNISAで年40万円の投資を20年間、積立投資行った時のシミュレーションをしてみました。

S&P500は1年間のリターンが平均5-7%あると言われています。5%、6%、7%の場合で20年間で800万円積み立てた分の資産がどれだけ成長しているのかを表しています。

<5%>

<6%>

<7%>

それぞれの画像の上から3行目の「元利合計」をご覧ください。

20年間コツコツと積み立てていくと、800万円の元本は複利の力が働いて1300~1700万円へ増えていることがわかります。

経済は右肩上がりに成長する前提です。しかし最近だとコロナウイルスによって一時的に株価の暴落が訪れました。

一時的な変動はあるものの、長期目線で考えれば「暴落よりも複利の力の方が強い」というメリットがあります。

つみたてNISAについて、よくある質問

まとめ:看護師”こそ”早めにつみたてNISAを利用して資産運用を始めよう

看護師は新人時代から夜勤や残業の手当てが充実しているため高水準の給料です。

しかしこのような弊害があるのも看護師の収入の特徴でもあります。

資産運用とは余剰資金で行うもの。無理して行うものではありません。

でも看護師の給料があれば、よほど生活水準を上げてしまっていない限り余剰資金を作り出すことは難しくないと思います。

つみたてNISAを使って毎月33333円ずつ積立投資をする。そうすることで老後2000万円問題の対策の1つになる。

夜勤や残業で収入を増やすような体に負担をかける働き方は永遠にできるわけではありません。

だからこそ、看護師は若いうちから資産運用を始めましょう。

※おすすめ※

①SBI・V・S&P500インデックスファンド

②e-MAXIS SLIM 全世界株式(オールカントリー)

つみたてNISAは1月から12月までの期間で40万円が満額です。

1月スタートならば33333円/月。余剰資金があるならば、できるだけ満額になるように毎月の積立設定を行いましょう。

看護師をしながら、毎月の給料の他に不労所得として株式から生み出される配当金が欲しい方はこちらの記事を読んでみて下さいね。

最後まで読んでいただき

ありがとうございました

Twitterでも看護師の為になる情報を発信しているのでフォローをしてもらえると嬉しいです!

コメント

コメント一覧 (2件)

[…] そこで簡単に始められる資産運用が「つみたてNISA」だよこの記事を読むと理解しやすいから読んでみてね […]

[…] 関連:【看護師の資産運用】つみたてNISAで老後2000万円問題を対策 […]